|

| 你现在的位置:网站首页>新闻动态 |

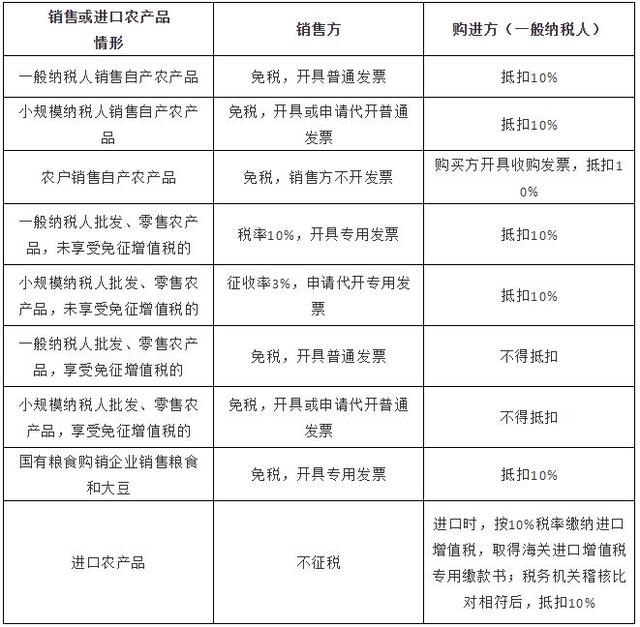

| 增值税进项税抵扣的有关问题 (二)计算抵扣 1.计算抵扣购进农产品的进项税 购进方没有取得增值税专用发票、海关进口增值税专用缴款书、完税凭证,但可以自行计算进项税额抵扣的情形――购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和扣除率计算进项税额抵扣。 计算公式:进项税额=买价×扣除率 具体情形参见下表。 | 政策依据 | 《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号) 《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号) 《中华人民共和国增值税暂行条例》 《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号) 《财政部 国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号) 2.按比例分次抵扣进项税 (1)适用一般计税方法的试点纳税人,2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。 政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) ①抵扣时间:60%的部分于取得扣税凭证的当期从销项税额中抵扣;40%的部分为待抵扣进项税额,于取得扣税凭证的当月起第13个月从销项税额中抵扣。 (3)已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额: 不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率 不动产净值率=(不动产净值÷不动产原值)×100% (4)按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。 可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率 政策依据:《国家税务总局关于发布<不动产进项税额分期抵扣暂行办法>的公告》(国家税务总局公告2016年第15号) |

共 2 页: 〖上一页〗 |

| 版权所有 民众工作室.制作 |